Consulenza Finanziaria Professionale

Reputazione Finanziaria Aziendale e Prevenzione Crisi d’impresa

LA CHIAVE DI ACCESSO AL CREDITO 🙂

Fascicolo di Bilancio storico e Business Plan

Software “Confronta le banche” per sapere quanto ti costa il credito e usare la banca più conveniente

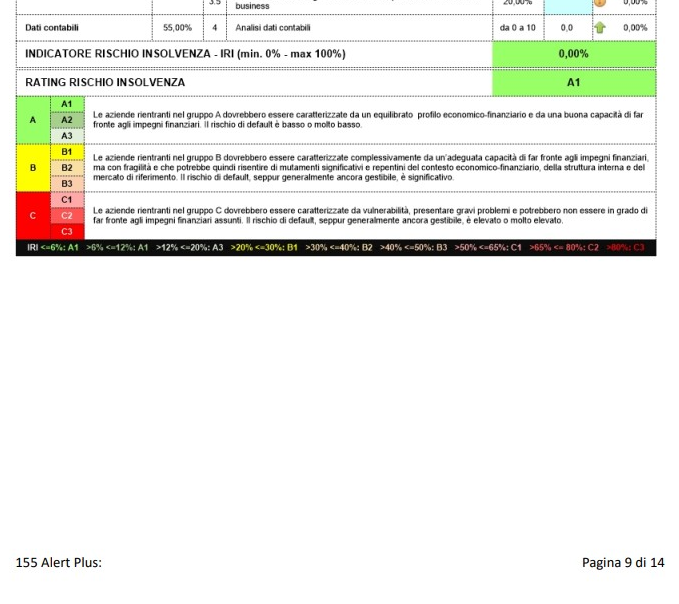

Rating Medio Credito Centrale

Analisi Centrale Rischi con splafonamenti, fideiussioni e storico dell’andamento

Abilitazioni

- Accreditamento Documentale Bancario

- Gestione del rischio tramite lo strumento Be Cube Central Risks

- Gestione del modello di business tramite il sistema CeBi e utilizzo di Be Cube Balance Score

- Valutazione del modello di business dell’impresa attraverso il servizio Be Cube Professionale Storytelling

- Analisi e controllo dei costi bancari

- 155 Alert Plus

- Consulenza Finanziaria Professionale

SCATTA L’OBBLIGO DI ADEGUATI ASSETTI PER TUTTE LE IMPRESE: verifica se puoi stare tranquillo

Le proroghe sono finite e dal prossimo 15 luglio 2022 saranno in vigore tutte le norme del nuovo Codice della Crisi che si fondano sul presupposto che TUTTE le imprese adottino misure minime per individuare con adeguato anticipo i segnali della crisi.

Senza questo gli amministratori avranno maggiori responsabilità personali anche se hanno una SRL.

Monitorando la salute dell’impresa, si tutela infatti anche gli interessi di tutti i soggetti a vario titolo coinvolti: fornitori, finanziatori, dipendenti, clienti, soci, amministratori, erario ed enti previdenziali.

Sappiamo però che in Italia il 95% delle imprese (delle cosiddette “partite IVA”) occupano pochissimi dipendenti e sono poco strutturate. Molte di queste si affidano al Commercialista di fiducia per tutti gli adempimenti amministrativi e fiscale che, talvolta, conoscono a malapena.

Anche queste imprese sono soggette alle novità. Ma sono pronte?

Cosa dobbiamo intendere per

• misure minime “idonee a rilevare tempestivamente lo stato di crisi” nelle ditte individuali

e per

• “assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale” nelle micro società?

Lo Studio è già organizzato per assolvere questa incombenza in tutta tranquillità per i propri assistiti aderenti

Chiedi info in segreteria

MISURE IDONEE IMPRESA INDIVIDUALE E ADEGUATI ASSETTI MICRO IMPRESE

Il Codice della crisi d’impresa e dell’insolvenza prevede: –

(art. 3 – Doveri del debitore) che l’imprenditore individuale debba adottare misure idonee a rilevare tempestivamente lo stato di crisi e assumere senza indugio le iniziative necessarie a farvi fronte. –

(art. 375 – Assetti organizzativi dell’impresa; 2086 Codice civile) e che l’imprenditore, che operi in forma societaria o collettiva, abbia il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni

dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Sono norme fondamentali per l’impostazione del nuovo Codice della crisi ma stanno mettendo in difficoltà gran parte delle micro imprese italiane e dei loro consulenti, anche per il fatto che l’impresa non prevede esoneri dimensionali.

Quali sono le “misure minime” necessarie per un imprenditore individuale? Quando un assetto organizzativo, amministrativo e contabile può ritenersi adeguato alla natura e alle dimensioni di una micro impresa priva di un’organizzazione vera e propria?

Abbiamo realizzato un servizio che attraverso poche semplici domande, adatte per le imprese individuali e le piccole società, consente di monitorare la situazione ed esprimere una valutazione sull’adeguatezza (o meno) della micro impresa.

Il punteggio tiene in considerazioni anche aspetti dimensionali (fatturato) e organizzativi (numero soggetti coinvolti nell’impresa).

E’ evidente che questo prodotto sottoforma di un fascicolo di 14 pagine più la Centrale Rischi Elaborata, serve in primis all’imprenditore per monitorare la propria situazione oltre che costituire un valido documento da portare in banca per aiutare la concessione di credito

Chiedi in Segreteria qual è la soluzione più adatta alla tua azienda